Devenir libre financièrement, par où commencer

Chaque parcours vers la liberté financière est propre à chacun. Mais il existe une ligne directrice qui permet à tous d'atteindre cette indépendance tant espérée. Dans cet article, nous allons nous concentrer sur les étapes essentielles pour y parvenir. À la fin de cette lecture, tu sauras transformer tes finances pour vivre sans stress.

4/6/2025

Par où commencer?

On entend souvent parler de liberté financière, mais par où on commence concrètement ? Ça peut sembler intimidant au début, surtout si on a des dettes ou qu’on ne sait pas trop où va notre argent chaque mois. La bonne nouvelle ? Peu importe où tu en es aujourd’hui, il existe des étapes claires et accessibles pour avancer dans la bonne direction.

Dans cet article, nous allons voir les étapes essentielles pour atteindre nos objectifs et reprendre le contrôle de notre argent. Avant de commencer, télécharge la checklist étape par étape ici pour suivre ta progression au fur et à mesure de ton apprentissage vers la liberté financière.

Étape 1 : Faire le point sur sa situation financière actuelle

Avant de vouloir améliorer sa situation financière, faut d’abord savoir où on en est. Je suis toujours surprise de savoir que très peu de gens savent combien d’argent ils ont dans leurs comptes bancaires ou quel est le taux d’intérêt de leur dette, etc.

Pose-toi les bonnes questions :

Combien je gagne réellement chaque mois ? (net après impôts)

Combien je dépense et sur quoi ?

Ai-je des dettes ? Si oui, combien et à quel taux d’intérêt ?

Combien j’ai en épargne et en placements ?

Maintenant, prends une feuille ou utilise une appli de budget et note tout. Beaucoup se rendent compte qu’ils dépensent bien plus qu’ils ne pensent en abonnements inutilisés, en petits cafés ou en achats impulsifs.

Étape 2 : Établir un budget efficace et réaliste

Un budget, ce n’est pas fait pour se priver, c’est un outil pour savoir où va notre argent et s’assurer que tout est équilibré. Une méthode simple pour commencer est la règle 50/30/20 :

50 % pour les besoins essentiels (loyer, épicerie, factures, transport).

30 % pour les loisirs et plaisirs (restaurants, sorties, divertissements).

20 % pour l’épargne et le remboursement des dettes.

Imagine que tu gagnes 4 000 $ par mois après impôts. Ton budget pourrait ressembler à ceci :

2 000 $ pour les besoins essentiels

1 200 $ pour les loisirs

800 $ pour l’épargne et les investissements

Dans cet exemple, considère seulement ta portion si tu es en couple. L’important ? Prioriser l’épargne et la réduction des dettes, tout en gardant une flexibilité adaptée à ton mode de vie.

Étape 3 : Construire un fonds d’urgence

Un fonds d’urgence, c’est le parachute de secours de tes finances. Il permet d’éviter le stress des imprévus et surtout de ne pas devoir s’endetter si ta voiture brise.

Ce fonds doit couvrir 3 à 6 mois de dépenses essentielles et être facilement accessible (ex. : compte d’épargne à intérêt élevé). Bien entendu, le nombre de mois que tu accumules dépendra du niveau de stabilité de ton emploi. Si ton salaire est très stable (exemple un emploi gouvernemental) tu peux tolérer un 3 mois. Par contre, si tu est travailleur autonome et que ton salaire peut varier énormément, je te conseille plutôt 6 mois.

Donc, si tes dépenses mensuelles sont de 2 500 $, il te faut entre 7 500 $ et 15 000 $ en fonds d’urgence. Commence petit, mets 100 à 200 $ par mois et laisse ton épargne grossir progressivement.

Étape 4 : Se débarrasser des dettes à intérêt élevé

Ok, mais si tu n’es pas capable de mettre de l’argent dans un compte d’épargne, et bien il faut aller voir qu’est-ce qui gruge tout ton argent. Commençons avec les dettes, comme les cartes de crédit à 20 % d’intérêt, ou les prêts personnels. Il faut réduire les dettes en priorité afin de débloquer des fonds pour l’épargne. Pour se faire, essai une de ces deux méthodes:

Méthode boule de neige : Commence par rembourser la

plus petite dette en premier, puis utilise l’argent libéré

pour attaquer la suivante.

Méthode avalanche : Priorise les dettes au taux d’intérêt

le plus élevé, ce qui réduit le coût total du remboursement.

Par exemple, si tu as une carte de crédit à 20 % d’intérêt avec un solde de 3 000 $, paye-la avant de penser à investir. Chaque mois, les intérêts grugent ton argent inutilement.

Étape 5 : Augmenter ses revenus

Et si tu n’es pas capable de rembourser tes dettes, même après avoir viré de tous les bords ton budget? Et bien, il faut tenter d’augmenter tes revenus. Il y a plusieurs manières d’augmenter ses revenus, il suffit de trouver celle que tu préfères et qui est le plus alignée avec tes ambitions:

Revenus complémentaires : Freelance, emploi à temps partiel, consulting;

Négocier une augmentation salariale;

Optimiser ses investissements : Actions, obligations, immobilier locatif.

Entrepreneuriat : Créer un business en ligne (e-commerce, blog, formation, YouTube, etc.).

Par exemple, si tu aimes la photographie, propose tes services pour des événements locaux ou vend tes photos sur des sites comme Shutterstock. Un revenu de 300 $ par mois peut sembler petit, mais sur un an, cela représente 3 600 $ d’économisé ou investi.

Étape 6 : Commencer à investir intelligemment

Maintenant que l’on a un budget adapté, que l’on a géré nos dettes et que l’on a construit un fond d’urgence, on passe à la prochaine étape. L’épargne seule ne suffit pas. Tu es maintenant prêt à faire travailler ton argent pour toi de façon complètement passif. "Mais je ne suis pas un Warren Buffet moi!" Pas besoin d’être un As de la bourse pour commencer. Voici ce que tu dois savoir pour commencer:

Commence en investissant dans des fonds indiciels qui sont des FNB (ex. S&P 500). Les FNB sont des fonds négociés en bourse qui regroupent énormément d'entreprises au sein d’un seul portefeuille géré par des professionnels. Tu n’as donc rien à penser.

Il est important de bien choisir son enveloppe fiscale pour ses investissements. Il y a plusieurs options sur le marché; REER, CELI, REEE, REEI, CELIAPP, etc. selon ta situation certaine sont très avantageux lorsque combiné à une stratégie fiscale.

Si tu as déjà un bien immobilier, tu peux utiliser le levier financier de ta propriété pour l’achat d’un duplex/immeuble. Attention! Cette option nécessite plus d’engagement de ta part, comme la gestion des locataires, l’entretien et la réparation, etc. C’est donc un peu moins passif que l’investissement en bourse.

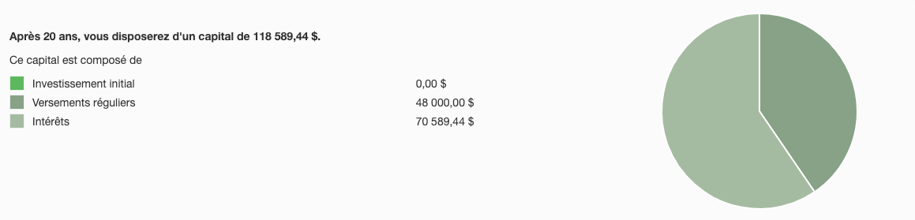

Pour te donner un exemple concret, si tu investis 200 $ par mois dans un fonds indiciel avec 8 % de rendement, c’est 120 000 $ accumulés en 20 ans. Sur ce montant, seulement 48 000$ sont sortis de tes poches, le reste c’est parce que ton argent a travaillé pour toi.

Étape 7 : Automatiser tes finances pour bâtir ta richesse

Une des plus grandes difficultés des gens c’est de rester motivé tout au long de l’année. C’est pourquoi je conseille à tout le monde d’automatiser son épargne, son investissement et le remboursement des dettes:

Programme des virements automatiques vers ton compte d’épargne à chaque paie.

Ensuite, programme tes investissement dans ton/tes FNB.

Rembourse tes dettes automatiquement pour éviter les retards.

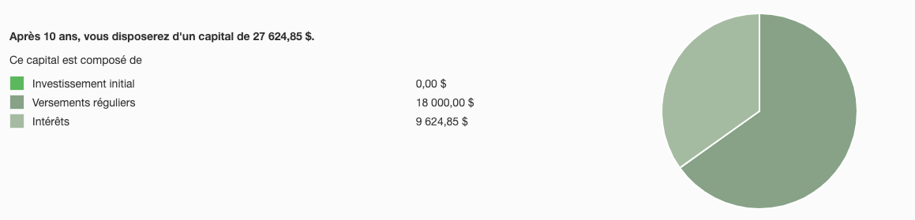

Si chaque mois, 150 $ sont investis automatiquement dans ton CELI, tu n’auras même pas besoin d’y penser. En 10 ans, tu auras un peu plus de 27 000 $ accumulés, simplement en laissant le processus fonctionner.

Étape 8 : Protéger son patrimoine et planifier l’avenir

Une fois tes finances en ordre, il serait judicieux de protéger ce que tu as construit.

Souscrire à des assurances adaptées : Assurance vie, invalidité, habitation.

Faire un testament et un mandat de protection.

Planifier sa retraite : Calculer combien tu auras besoin et ajuster sa stratégie d’investissement.

Une assurance invalidité peut couvrir 70 % de ton salaire si un problème t’empêche de travailler. Mieux vaut prévenir que guérir.

Contrairement à ce que beaucoup peuvent penser, personne n’est protégé à 100% en cas de décès de son ou sa conjoint(e). Même si tu as une maison, que tu paies à 50/50, la moitié de ton ou ta conjoint(e) ira aux enfants si tu en as ou encore pire, elle pourrait aller à ses enfants et ceci impliquera le tuteur légal des enfants... Tout qu'un casse-tête! Alors pour un gros 750$ environ, vaut mieux se protéger avec un testament en ordre et un mandat d’inaptitude.

Ta feuille de route vers la liberté financière

La liberté financière ne s’atteint pas du jour au lendemain, mais en appliquant ces étapes essentielles, tu pourras bâtir une vie où l’argent ne sera plus une source de stress, mais un outil vers la liberté. Commence aujourd’hui par une petite action :

Faire ton bilan financier.

Réduire une dépense inutile.

Mettre en place un virement automatique vers ton épargne.

Petit rappel de télécharger la checklist étapes par étapes que j’ai conçu exclusivement pour t’aider à tracker ton parcours vers la liberté financière. N’hésite pas à cocher les cases que tu maîtrises au fur et à mesure que tu progresses.

Si tu te sens déjà interpellé par ce que tu viens de lire et que tu as envi d'aller plus loin dans ton processus et entamer ton parcours vers la liberté financière plus rapidement, je t'invite à rester à l'affut, car mon ebook "Liberté financière: Ce que l’école ne t’as jamais appris" sera bientôt disponible.

Dans le prochain article, on va plonger dans la toute première étape, c'est quoi un bilan et comment faire un budget efficace et non restrictif.

À plus! 👋🏼

Avertissement!

Je ne suis pas conseillère financière. Les informations partagées ici sont le fruit de mes expériences personnelles, de mes apprentissages et de mes lectures. Avant de prendre une décision financière, je t’invite à consulter un professionnel certifié adapté à ta situation.